Ακίνητα – Πόσα χρόνια πρέπει να δουλέψει ο μέσος Έλληνας για να αγοράσει ένα δυάρι

Οι τιμές μεγάλης ευκαιρίας στις οποίες πωλούνταν οι κατοικίες στην Ελλάδα κατά τη διάρκεια της βαθιάς οικονομικής κρίσης είναι πλέον παρελθόν

Η εξασφάλιση αξιοπρεπούς στέγης σε μια προσιτή τιμή δεν είναι πλέον δεδομένη στη χώρα μας, παρότι τα σπίτια είναι φθηνότερα σε σχέση με τις περισσότερες χώρες της ΕΕ. Και αυτό γιατί ο μέσος μισθός μειώνεται σωρευτικά από το 2010 αντίθετα με τις τιμές των κατοικιών που από το 2017 έχουν αρχίσει να αυξάνονται.

Υπενθυμίζεται ότι με βάση τη «ντιρεκτίβα» της Ευρωπαϊκής Επιτροπής, «προσιτή κατοικία» χαρακτηρίζεται εκείνη για την οποία η δαπάνη δεν θα ξεπερνά το 1/3 του καθαρού εισοδήματος ενός νοικοκυριού.

Σύμφωνα με τα στοιχεία του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ) το 2020 τα ετήσια εισοδήματα ενός μισθωτού στη χώρα μας ήταν 15.763 ευρώ (μέσος μισθός μετά φόρων). Εάν λοιπόν κάποιος αποταμιεύει το 1/3 του ποσού αυτού, ήτοι 5.254 ευρώ, θα χρειαζόταν με σταθερές τιμές λίγο παραπάνω από 24 χρόνια για να καταφέρει να αγοράσει ένα αξιοπρεπές σχετικά καινούργιο δυάρι των 60 τετραγωνικών μέτρων στην Αθήνα με ζητούμενη τιμή 128.000 ευρώ.

Στη Βέρνη της Ελβετίας από την άλλη, που το αντίστοιχο σπίτι κοστίζει σχεδόν τριπλάσιο ποσό, στα 336.000 ευρώ, με μέσο καθαρό μισθό στα 4.894 ευρώ μηνιαίως κάποιος το κάνει δικό του σε 17 χρόνια.

Ελάχιστα φθηνότερα σε σχέση με τη Βέρνη πωλείται ένα διαμέρισμα με ένα υπνοδωμάτιο στην Κοπεγχάγη. Συγκεκριμένα η τιμή του είναι 311.000 ευρώ. Ένας Δανός με μηνιαίο εισόδημα στα 3.386 ευρώ χρειάζεται σχεδόν 23 χρόνια για να το αποκτήσει.

Υπάρχουν βέβαια και τα χειρότερα. Στη Μάλτα όπου οι τιμές των κατοικιών τα τελευταία χρόνια παρουσίασαν υψηλότερο ρυθμό αύξησης έναντι της Ελλάδας (ένα διαμέρισμα κοστίζει πλέον από 1.446 έως 3.038 ευρώ) και ο μέσος μισθός μετά φόρων είναι χαμηλότερος σε σχέση με τα ελληνικά δεδομένα, στα 972,5 ευρώ μηνιαίως, χρειάζονται περί τα 34 χρόνια για να αποκτήσει κάποιος ένα δυάρι 60 τετραγωνικών.

Οι τιμές μεγάλης ευκαιρίας είναι παρελθόν

Οι τιμές μεγάλης ευκαιρίας στις οποίες πωλούνταν οι κατοικίες στην Ελλάδα κατά τη διάρκεια της βαθιάς οικονομικής κρίσης είναι πλέον παρελθόν τονίζει στον Οικονομικό Ταχυδρόμο ο Θεμιστοκλής Μπάκας, πρόεδρος του κτηματομεσιτικού δικτύου E-Real Estates, καθώς από το 2017 και μετά η πορεία απαξίωσης της ελληνικής αγορά αναστράφηκε. Δεν συνέβη όμως το ίδιο με το εισόδημα.

Να σημειωθεί ότι η Ελλάδα είναι από τα λίγα κράτη-μέλη της ΕΕ στα οποία ο καθαρός μέσος μισθός μειώθηκε το 2020, ενώ είναι το μόνο κράτος-μέλος στο οποίο ο καθαρός μέσος μισθός είναι χαμηλότερος από αυτόν του 2010.

Έτσι, ένας υψηλότερος ρυθμός ανάπτυξης των ονομαστικών τιμών των κατοικιών σε σχέση με τον ρυθμό ανάπτυξης του ονομαστικού διαθέσιμου εισοδήματος κατά κεφαλήν συνεπάγεται δυσκολίες για τα νοικοκυριά που αγοράζουν κατοικία.

Σπίτι με δανεικά

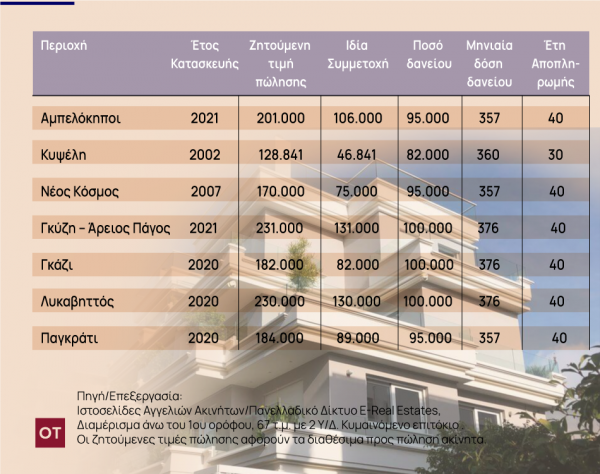

Στην περίπτωση που ο μέσος Έλληνας εργαζόμενος θέλει να αποκτήσει ένα σπίτι μέσω τραπεζικού δανεισμού, θα πρέπει να διαθέτει εξ ιδίων το 1/3 του ζητούμενου ποσού. Για παράδειγμα για την απόκτηση ενός διαμερίσματος με τιμή στις 128.000 ευρώ η ίδια συμμετοχή ανέρχεται περίπου στις 46.000 ευρώ.

Η ιδία συμμετοχή κεφαλαίων στην αγορά του ακινήτου και τα έτη αποπληρωμής, έχουν υπολογιστεί ώστε η μηνιαία δόση του δανείου να μην ξεπερνά το 30% του μηνιαίου ακαθάριστου εισοδήματος της τάξεως των 1.200 ευρώ.

Πηγή ΟΤ

{kind=link}

Η ΓΝΩΜΗ ΣΟΥ ΜΕΤΡΑΕΙ